診療内容 / 短期滞在手術の費用と高額療養費について

鼻科手術の多くは高額医療費適用となります。

また、税制面では「医療費控除」の制度もありますので、あわせて確認してみてください。

松脇クリニック品川では、高度な医療は惜しみなく提供しつつ短期滞在手術による医療費の削減にも努力いたします。

短期滞在手術による入院費用の軽減

松脇クリニック品川では、麻酔法と手術法、疾患の重症度により、「外来手術(短期滞在)」、「1日入院(日帰り)手術」、「1泊2日入院手術」にて治療いたします。

全身麻酔で同一の手術を行っても、1週間(6泊7日)入院と1泊2日入院ではおおよそ5~7万円の入院費の削減につながります。

我々は高度な医療は惜しみなく提供しつつ、医療費の削減にも努力いたします。

かかった費用は「保険診療」の対象に。

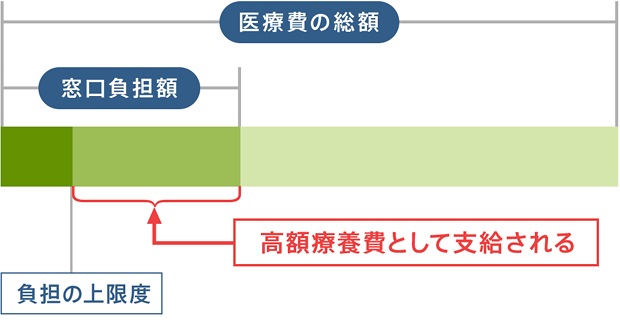

「高額療養費制度」が受けられる場合もあります。

当クリニックで行うほとんどの治療・手術は、厚生労働省保険診療の対象となり3割負担の金額となります。(ただし、松脇クリニック品川倫理委員会で認められた治験などはその限りではありません。)

また、多くの鼻科手術は高額療養費の対象となりますので、1ヵ月に支払った医療費の窓口負担額が一定額を超えた場合には「高額療養費制度」が適用され、超えた負担額を高額療養費として加入している医療保険から支給されます。

松脇クリニック品川でおこなう主な手術の種類と費用について(健康保険3割負担での計算)

2020年4月現在

| 手術名 | 日帰り (局所麻酔) |

日帰り (全身麻酔) |

1泊2日 (全身麻酔) |

|

|---|---|---|---|---|

| ① | 内視鏡下鼻中隔矯正術・下鼻甲介切除術(両側) | 8〜9万円 | 10〜12万円 | 11〜13万円 |

| ② | ①+翼突管神経切除術(両側) | 26〜29万円 | 28〜31万円 | 29〜32万円 |

| ③ | 内視鏡下鼻・副鼻腔手術(両側)、ナビゲーション加算 | 17〜23万円 | 20〜26万円 | 21〜27万円 |

| ④ | ①+③ | 24〜30万円 | 27〜33万円 | 28〜34万円 |

- 注)概算のため、診療内容等により費用は増減します。

「高額療養費制度」の申請について

退院時に厚生労働省保険診療として、医療費の総額より「3割負担金の全額=窓口負担額」をお支払いいただきます。

加入している医療保険の窓口へ高額療養費の支給申請書を提出していただきますと、「窓口負担額」と「自己負担の上限額」との差額分が還付金として返還されます。支給申請を行う際には、医療費の領収書の添付を求められる場合もあります。

70歳未満の患者様で、同一医療機関において入院療養などを受けた場合に限り、退院時に窓口でお支払いいただく金額を、「自己負担の上限額まで」とすることもできます。

その場合は、前もって窓口で高額療養費制度の手続きを行っていただく必要があります。ご来院前に保険者から「限度額適用認定証」を交付してもらい、入院時(手術の当日)にご持参ください。

自己負担限度額分類(70歳未満の方)

最終的な自己負担額の上限額は、年齢や所得によって変わります。下表をご参照ください。

| 区分 | 所得区分 | ひと月あたりの自己負担限度額※ |

|---|---|---|

| ア | 年収約1,160万円〜の方 健保:標準報酬月額83万円以上の方 国保:年間所得901万円超の方 |

252,600円+ (総医療費-842,000円)×1% |

| イ | 年収約770万円〜約1,160万円の方 健保:標準報酬月額53万円以上83万円未満の方 国保:年間所得600万円超901万円以下の方 |

167,400円+ (総医療費-558,000円)×1% |

| ウ | 年収約370万円〜約770万円の方 健保:標準報酬月額28万円以上53万円未満の方 国保:年間所得210万円超600万円以下の方 |

80,100円+ (総医療費-267,000円)×1% |

| エ | 〜年収約370万円の方 健保:標準報酬月額28万円未満の方 国保:年間所得210万円以下の方 |

57,600円 |

| オ | 住民税非課税の方 | 35,400円 |

※医療費とは、保険適用前の診療費用総額(10割)です。

実際の金額について

計算例

Aさんの場合

- 1ヵ月の総医療費(10割):100万円

- 所得区分:69歳以下の「区分ウ」に該当

- 窓口負担割合3割

- 限度額を使用した場合

- 87,430円(自己負担限度額)を医療機関窓口で支払い

計算方法:80,100円+(1,000,000-267,000)×1% - 限度額を使用しない場合

- 300,000円(3割負担)を医療機関で支払い

後日申請の場合212,570円が払い戻されます。

※払い戻しについて:医療機関から提出される診療報酬明細書の審査を経て行いますので、診療月から3ヵ月以上かかります。

- 注1:「区分ア」または「区分イ」に該当する場合、市区町村民税が非課税であっても、標準報酬月額での「区分ア」または「区分イ」の該当となります。

- 注2:「ご持参額目安」は、病室利用料金を含めた場合のご持参金額の目安となります。

- 注3:当クリニックでは、重篤な合併症のある方、65歳以上の方、未成年(18歳未満)の方は短期滞在手術の適応を慎重に検討させていただき、他院(太田総合病院あるいは慈恵医大)へ紹介させていただくこともあります。その場合も松脇由典が責任をもって手術を執刀いたします。

「医療費控除」の申請について

ご自身、または、生計を一にする配偶者やその他の親族のために支払った医療費が、1月1日から12月31日までの1年間で10万円※を超える場合には、確定申告を行うと、所得税の控除を受けることができます(医療費控除)。

申請の際は、医療費控除に関する事項を記載した確定申告書を、所轄の税務署へと提出します。提出時には、医療費の支出を証明する書類(領収書など)が必要になります。給与所得のある方は源泉徴収票(原本)も添付します。

※その年の総所得金額などが200万円未満の人は、総所得金額などの5%の金額になります。

お預かり金について

当院では、入院・手術に対するお預かり金として事前に50,000円を頂戴いたします。

予定通りに手術が施行された場合は、お預かり金を手術費用より差し引きし、退院時に精算をさせていただきます。

なお、患者様の都合により、手術予定日を含めた6週以内にキャンセルされた場合は、お預かり金をキャンセル料としていただきます。

ご理解の程よろしくお願いいたします。